地方創生応援税制の動向

個人の節税策として「ふるさと納税」が人気を博していますが、実は企業版の「ふるさと納税」と呼ばれる制度もできています。

地方公共団体による地方創生の取組みに対して一般の企業が自治体に寄付を行う場合に税額控除等の優遇措置が受けられるます。

この優遇措置である地方創生応援税制が、いわゆる「企業版ふるさと納税」と呼ばれて注目されています。

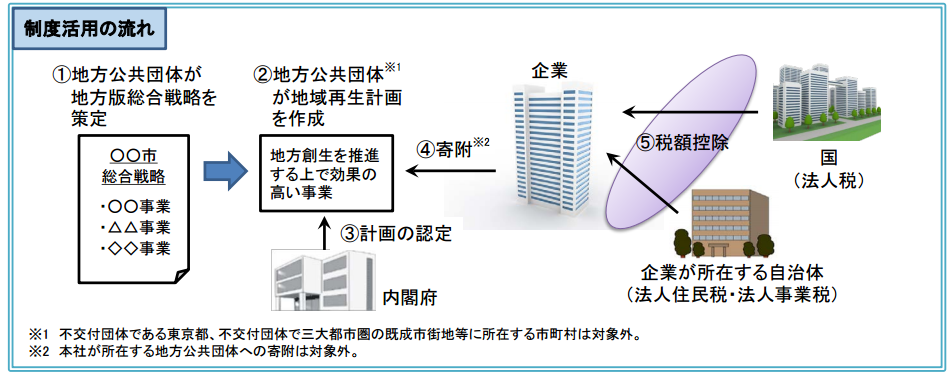

この制度は、簡単に言うと、下図のとおり、福岡県や北九州市などの地方自治体(県、市町村)が総合戦略を策定した上で地方再生計画を作成します。

そして、その計画に対して、志のある企業が寄付をした場合にその企業が法人税等の税額控除を受けられるものです。

(出典:内閣府企業版ふるさと納税ポータルサイト「制度概要」から抜粋)

第3回認定事業の結果

この企業版ふるさと納税ですが、内閣府は今年3月、地方創生応援税制の対象となる第3回認定事業として自治体名と事業名等を公表しています。

今回の認定で、新たに地方自治体の142事業、全体事業費195億円(平成29年度事業費92億円)が内閣府により認定を受けました。

事業分野の内訳を見ると、しごと創生が108件、地方への人の流れ17件、働き方改革12件、まちづくり5件となっています。なお、企業版ふるさと納税制度の対象となる事業は、今回の認定により299件となりました。

福岡県内は合計5件が認定

上記の第3回認定事業では、福岡の認定は合計5件となっています。このうち2件が福岡県庁の認定であり、残り3件は福岡県大野城市、福岡県うきは市、福岡県大刀洗町となっています。

第3回を含めてこれまでの福岡の認定総数は、10件(福岡県2件、福岡県内市町村8件)となります。

地方創生応援税制は、地方を活性化させるために自治体が取り組む事業に対して、事業の理念に共感した志のある民間企業が寄付をしたときに、法人税、法人住民税、法人事業税の優遇を認める制度になります。

対象事業への寄付について、従来の寄付金制度と合わせて最大6割を法人住民税や法人事業税から控除できますが、4割は完全な自己負担です。

個人のふるさと納税とは、控除割合等の仕組みが異なるので注意が必要です。

企業版ふるさと納税の課題

企業版ふるさと納税制度では寄付企業に対する地方自治体からの経済的見返りの供与は禁じられているものの、寄付予定者には第2回までと同様、事業内容に関係する企業名が並んでいます。

企業版ふるさと納税制度では、企業と地方自治体の癒着を防ぐために、経済的な見返りを提供することは禁止されています。

具体的には、地方自治体からの補助金の交付、低金利での融資制度、入札や許認可の便宜、低価額での財産譲渡、このほか経済的な利益を与えてはならないと定義付けています。

しかし、認定されたそれぞれの事業への寄付予定者には、事業が始まった際には地方自治体から業務を受注する可能性のある企業名が並んでいるのが見て取れます。

禁止されている経済的な見返りに明確なラインが明瞭とは言いがたいため、何がダメで何が良いかは判断が難しいかと思われます。地方自治体と懇意にしている特定企業が税優遇を受けた上で公的な事業に関与するということが懸念されます。

すべての寄付企業に恩恵がいく制度となることが望まれます。