経営資源集約化税制とM&A

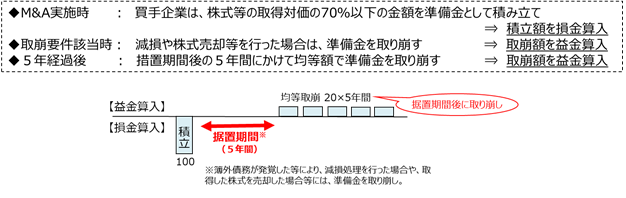

M&Aによって生産性向上等を目指すため、経営力向上計画の認定を受けた中小企業が、計画に基づいてM&Aを実施した場合に、設備投資減税(中小企業経営強化税制) 、準備金の積立(中小企業事業再編投資損失準備金)が可能となります。

準備金の積立にあたっては、事業承継等事前調査に関して記載された経営力向上計画の認定を受けるなどはありますが、一定割合の金額を準備金として積み立てた時は、その事業年度において損金算入をすることができます。(下図を参照)

(出典:中小企業庁「経営資源集約化税制(中小企業事業再編投資損失準備金)の活用について」)

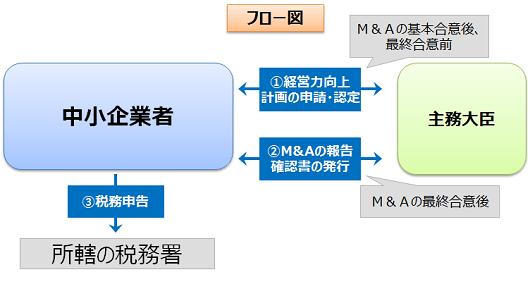

経営力向上計画の申請やM&A報告が必要

上記の経営資源集約化税制を適用するには、下記のフロー図にあるとおり、①経営力向上計画の申請・認定、②M&A報告、確認書の発行、そして③税務申告といった業務が発生します。

当事務所では、公認会計士及び税理士登録を行っいる他、M&A支援機関(中小企業庁)として登録されているため、上記プロセスについて、一貫してご支援が可能です。

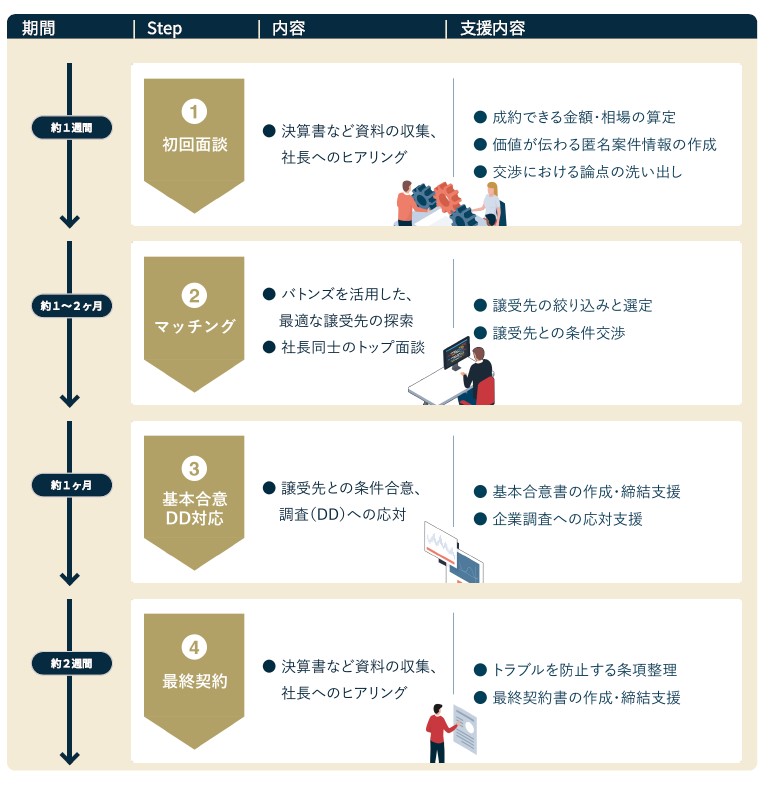

M&A・デューデリジェンス支援サービス

宮川公認会計士事務所では、M&A等の豊富な実績に基づき、上記の経営資源集約化税制(中小企業事業再編投資損失準備金)のサポートを行っています。

当事務所では、M&A全体のコーディネートの他、調査業務であるデューデリジェンス(DD)対応のみのスポット支援も行っています。(税務面での対応も可能です。)

事業承継等事前調査においては、財務・税務DDと法務DDは必ず実施しなければなりません。財務・税務DDについて、公認会計士・税理士が実施主体となった場合には、報告書資料の添付が必要ないというメリットもあります。

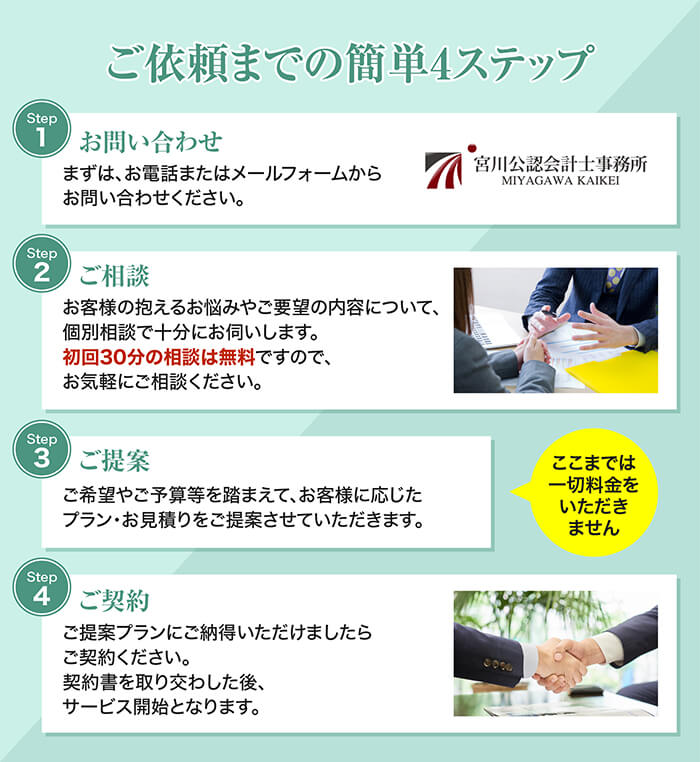

経営資源集約化税制対応のM&A支援のご相談なら

上記の経営資源集約化税制に対応したデューデリジェンス(DD)で公認会計士・税理士をお探しでしたら、お気軽にご相談ください。

当会計事務所の税理士サービスに係るご質問・ご相談がございましたら、お気軽にメールフォームまたはお電話からお問い合わせください。

宮川公認会計士事務所では、日本M&Aセンター系列バトンズの認定パートナーです。