税理士が解説する平成29年度税制改正

中小企業経営強化税制とはどのような制度か

平成29年度税制改正では、中小企業の「攻めの投資」を支援するため、生産性向上につながる設備投資を支援する利用価値のある税制が登場しています。これは中小企業経営強化税制と呼ばれています。今回の税理士トピックでは、この中小企業経営強化税制の具体的内容についてわかりやすくその概要を取り挙げます。

税制の概要

実は、類似の制度としてこれまで生産性向上設備投資促進税制、中小企業投資促進税制という制度がありましたが、こちらは平成29年3月末で廃止または改組され、平成29年度税制改正において「中小企業経営強化税制」として一本化されています。

細かい内容になりますが、中小企業経営強化税制の概要を下記に記載します。福岡の企業経営者の方々もぜひとも当税制をご検討ください。

税制を受ける条件

いつものことながら、この制度も細かい適用要件が設定されています。小難しい用語が並んでいて分かりにくい内容になりますが、大まかな説明を下記に記載します。なお、当税理士事務所の顧問先の方は必要に応じて詳細を説明いたします。

適用要件

まずは適用要件の説明です。税額控除を受けたい企業は、

青色申告書を提出する中小企業者等であり、かつ中小企業等経営強化法の経営力向上計画の認定を受けることが求められます。

さらに、平成29年4月1日から平成31年3月31日までの間に、生産等設備を構成する機械装置、工具・器具備品、建物附属設備及びソフトウエア等(一定の設備等に該当する必要があります。)のうち、一定の規模(詳しくは後ほど説明)のものを取得しなければなりません。(その後、企業者の営む指定事業の用に供することが求められます。)

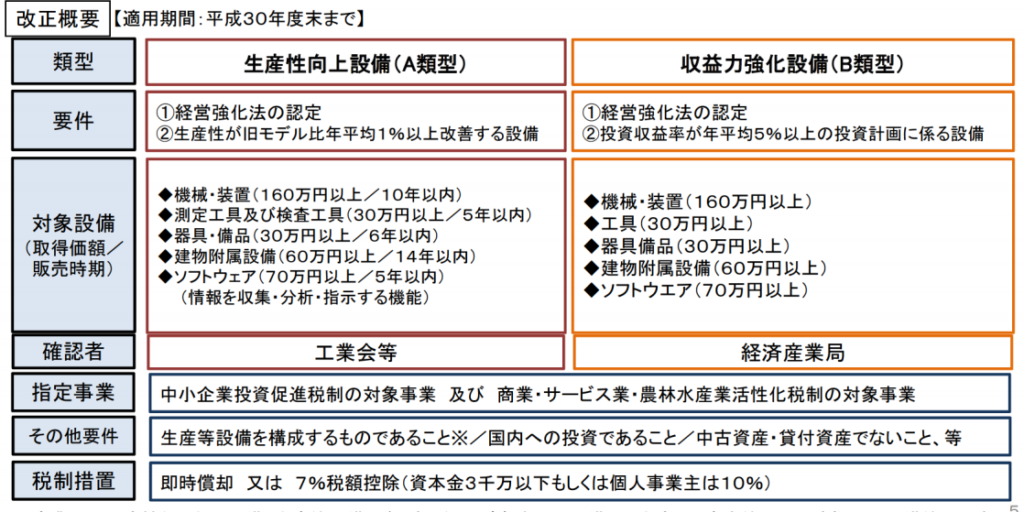

ここで、一定の設備とは、下図のとおり、経営力向上に著しく資するものとして定められたものです。ですので、機械装置や器具備品であれば、なんでもかんでも対象になるという訳ではありません。この一定の設備は、中小企業等経営強化法に基づき、下図のとおり、生産性向上設備(A類型)と収益力強化設備(B類型)に分類されています。

(出典:中小企業庁ウェブサイト)

例えば、福岡の介護事業者さんで介護用アシスト・スーツを導入したい場合や、福岡市・北九州市でよく見かける美容室などで美容機器を導入したい場合なども利用できる可能性があります。

取得価額要件

さて適用要件で出てきた「一定の規模」のお話ですが、機械装置であれば、1台・1基の取得価額が160万円以上、工具・器具備品であれば、1台、1基の取得価額が30万円以上、建物附属設備は一つの取得価額が60万円以上、ソフトウエアは、一の取得価額が70万円以上といったように、設備ごとに取得価額の価額要件が設定されているので注意が必要です。

例えば、せっかく思い切って50万円もする高額ソフトを購入しても、残念ながら当税制の対象外となってしまう可能性もあるのです。

| 機械装置 | 1台又は1基の取得価額が160万円以上のもの |

| 工具・器具備品 | 1台又は1基の取得価額が30万円以上のもの |

| 建物附属設備 | 一の取得価額が60万円以上のもの |

| ソフトウエア | 一の取得価額が70万円以上のもの |

税制のメリット

この税制で企業が受ける具体的なメリットとして、下記の特別償却か、税額控除を選択することができます。

- 取得価額から普通償却限度額を控除した金額までの特別償却(即時償却)

- 取得価額の7%の税額控除

※ 資本金の額等が3,000万円以下の特定中小企業者等にあっては、10%の税額控除

なお、税額控除における控除される税額は、中小企業経営強化税制、中小企業投資促進税制、商業・サービス業・農業水産業活性化税制と合計して当期の法人税額の20%を上限とされています。(控除限度超過額は1年間の繰越しできます。)

経営力強化向上設備等の範囲

生産性向上設備(A類型)の範囲

話を元に戻して、先ほど説明した2分類の説明です。

生産性向上設備(A類型)とは、下記の1及び2の要件を満たす機械装置、工具(測定工具及び検査工具に限ります。)、器具備品、建物附属設備及びソフトウエアをいいます。

ただし、ソフトウエア及び旧モデルがないものは、次の1の要件を満たすものとされます。

- 販売が開始された時期に係る要件

販売が開始されてから、機械装置10年以内、工具5年以内、器具備品6年以内、建物附属設備14年以内、ソフトウエア5年以内のものであることが求められます。 - 経営力向上要件

旧モデル比で経営力の向上に資するものの指標(生産効率、エネルギー効率、精度等)が年平均1%以上向上するものであること。

したがって、やみくもに機械装置などを買ってしまっても対象外となることも懸念されます。要注意ですね。

収益力強化設備(B類型)の範囲

収益力強化設備(B類型)とは、投資計画における年平均の投資利益率が5%以上となることが見込め(経営力向上に係る投資利益率要件)、経済産業大臣の確認を受けた投資計画に記載された機械装置、工具・器具備品、建物附属設備、ソフトウエアとされます。

なお、B類型の場合は経済産業局の確認が必要となりますが、福岡の場合は、九州経済産業局(福岡市博多区)が窓口となります。

A類型、B類型ともに、それぞれの対象外となるものもありますので、詳細は経済産業省ウェブサイト等をご確認ください。

留意点

上述の2つに分類される、いわゆる経営力向上設備について当税制の恩恵を受けるためには、以下の手順が求められます。

① 工業会証明書(A類型)又は経済産業局による投資利益率に関する確認書(B類型)をもらう。

② 中小企業等経営強化法の経営力向上計画の認定を受ける。

③ 対象設備を取得する。

なお、経営力向上計画の申請に先立って計画を開始、経営力向上設備等を取得した後に経営力向上計画を提出する場合には、下記の手順になります。

① 工業会証明書(A類型)又は経済産業局の確認書(B類型)を取得する。

② 対象設備を取得する。

③ 設備投資後60日以内に経営力向上計画が受理される。

時間的な話になりますが、本制度の適用を受けるためには、制度上、事業年度単位で見ることから、遅くとも取得した設備を事業の用に供した事業年度内に経営力向上計画の認定が必要と考えられます。

長々と記載してしまいましたが、以上が中小企業経営強化税制のほんの概要になります。いかがでしたでしょうか。

手続きが面倒で認定までに挫折してしまう前に、必要があれば当税理士事務所にご相談ください。

税制のことなら税の専門家の税理士へ

上記の中小企業経営強化税制について、適用を検討されるのでしたら、一度当税理士事務所にご相談ください。万全なサポート体制でご支援いたします。

所得拡大促進税制の適用可否やドローンやビッグデータの試験等で使える研究開発税制の検討など、各種ご相談へ対応しております。

福岡の税理士・会計士なら

宮川公認会計士・税理士事務所

福岡市中央区天神2-8-36(アクセス)

☎ 092-791-1007

(注意事項)

上記の記載内容は投稿時点の税制の情報に基づき、分かり易く記載しています。上記の投稿内容については必ず留意事項を確認ください。