税理士に相談すべき同族会社の相続対策とは

ここ最近、日本では中小企業の事業承継が深刻な課題として認識されています。多くの経営者が高齢化していくにつれ、事業承継に関する課題はますます注目を浴びることになると考えられます。

ここ福岡県においても、これから事業承継を考えられている経営者も多くいらっしゃるのではないでしょうか。

当記事では、事業承継に活用できる組織再編税制である「平成29年税制改正の会社分割時の要件の一部緩和」に関する内容に焦点を当てています。

税務の専門よりのお話で少し込み入った内容の話ですが、創業時の会社への貸付金がある同族会社における相続対策の事例を交えて解説いたします。

会社分割を利用して貸付金の整理

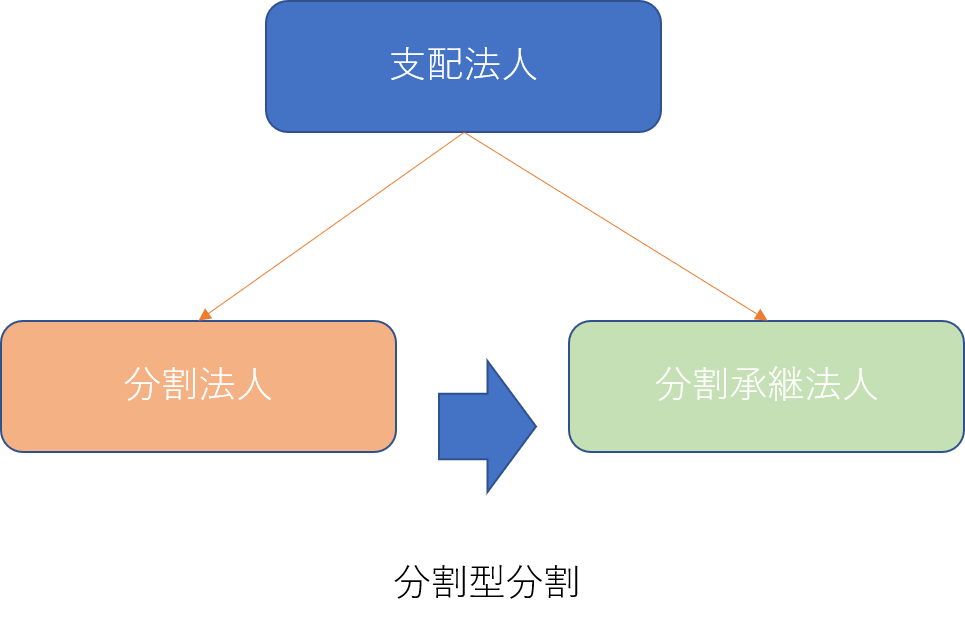

平成29年税制改正で組織再編に関する規定が見直されています。詳しく述べると、企業グループ内の分割型分割に係る適格要件のうち支配関係継続要件の見直しがなされています。

従来は会社分割時の適格要件について、支配法人、分割法人、分割承継法人の双方との関係が継続することが見込まれているということが求められていました。

税制改正によって、分割後の分割法人側の支配関係の継続要件は必要とされなくなりました。これにより、不採算事業を抱える子会社の整理などが行いやすくなったと言われています。

平成29年税制改正の上記内容について、単独新設分割型分割のケースにおいて考えてみると、会社分割後の株式の保有関係は、会社分割後に「同一の者」と分割承継法人との間に「同一の者」による完全支配関係(支配関係含む)が継続することで足り、「同一の者」と分割法人との間の完全支配関係の継続が不要とされました。

創業時の会社貸付金を例にとると

上記の単独新設分割型分割を利用して会社設立時に行った創業者の会社貸付金を事例に考察を深めてみましょう。例えば、会社設立以来、創業者が会社に対して、初期の設備投資や運転資金などの名目で会社に対する貸付を行なっているケースを考えてみます。

同族会社の場合、一般的に単独新設分割型分割における「同一の者」は社長親族となると考えられます。これは一般的な同族会社の場合、親族で株式を保有している例が多いかと思いますので、会社と「同一の者」による完全支配関係が成立することが多いと考えられます。

例えば、A株式会社は、創業者の社長75%、創業者の配偶者15%、後継者の子10%の割合で株式を保有されていたとします。この場合、A株式会社は、「同一の者」による完全支配の関係にあります。

創業時の会社貸付金を整理するには

A株式会社は、会社設立時に創業者からの借入金5,000万円があり、債務超過でその返済も不能の状態にありますが、現在、事業は縮小しながらも継続しているとしましょう。

社長による会社への貸付金は、一般的に相続税の対象となる相続財産となることに注意が必要です。

ここで、A株式会社を分割法人として、継続している事業を新設分割によりB株式会社(分割承継法人)に事業承継させることを考えます。その後、A株式会社を解散・清算することにします。

今回の税制改正後によって、会社分割後に、「同一の者」である社長親族とA株式会社分割法人との完全支配関係の継続が必要なくなりました。

A株式会社は清算の段階で、創業者である社長から5,000万円相当額の債務免除を受け、その免除益が計上されることになりますが、既にA株式会社には残余財産がありませんので、原則として、期限切れ欠損金の利用により、A株式会社に債務免除益による課税は生じません。

その結果、創業者である社長のA株式会社への貸付金5,000万円相当は相続財産からなくなることも視野に入ります。ただし、創業者である社長の債務免除によって、当該者から他の株主へのみなし贈与となる可能性があります。

以上が、創業時の貸付金の整理方法の一例でした。あくまで一例ですので、実際の実務上は様々な検討が必要となりますのでご注意ください。

平成29年度の税制改正のおいては、上記の組織再編税制の他、研究開発税制、中小企業税制、地域促進税制などが変更となっています。

参考:財務省ホームページ「税制改正の概要」

相続・事業承継のことなら当税理士事務所へ

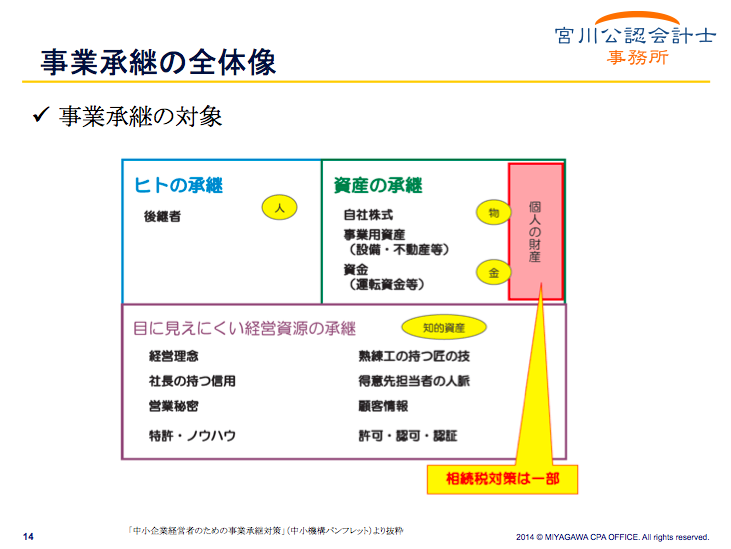

当税理士事務所は、相続や事業承継のご相談もお受けしています。相続対策のみならず、事業承継後の経営を順当に移行するためにどのようにすべきかを一緒に考えます。

税金のことだけでなく、資産全体、人、目に見えづらい経営資源のことも含めてご相談ください。

上記の税制改正の内容以外にも、事業承継全般に関するご相談がありましたら、お気軽にお問い合わせ下さい。

福岡の事業承継を支援する会計事務所

福岡の事業承継を支援する会計事務所

宮川公認会計士・税理士事務所

福岡市中央区天神2-8-36天神NKビル

☎︎ 092-791-1007

📩 お問合せフォームから送信ください。