平成最後の年末調整の留意点

生命保険会社からの保険料控除証明書や税務署からの年末調整のお知らせが届く頃になりました。平成30年分の年末調整のに当たっては、いくつか変更点・改正点がありますので下記ご参照のうえ、ご留意ください。

平成30年分所得税から変わる控除額

平成29年度の税制改正による配偶者控除・配偶者特別控除の見直しが平成30年分の所得税から適用されました。

これに伴い、給与所得者の扶養控除等申告書、配偶者控除等申告書の記載事項等の見直しが行われています。

具体的には下記の変更点が生じています。

- 「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」について、平成30年分は「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」の2種類の様式になりました。

- これにより、配偶者控除、配偶者特別控除を受けるためには、「平成30年分給与所得者の扶養控除等(異動)申告書」の「源泉控除対象配偶者」欄への記載の有無にかかわらず、「平成30年分 給与所得者の配偶者控除等申告書」が必要となります。

配偶者控除の見直し

これまで、所得者本人の所得金額に制限かけられておらず、控除対象配偶者がいる場合は誰でも38万円(老人控除対象配偶者の場合48万円)の控除が受けられました。

平成30年以降については、控除対象者配偶者がいたとしても誰でも控除が受けられる訳ではありません。

本人の収入に応じて控除額が逓減する仕組みが加わり、収入額によっては控除額がゼロといったケースもありえます。

具体的には、本人の合計所得金額が900万円を超えた場合の控除額は次のようになります。

- 所得金額900万円超950万円以下(給与収入1,120万円超1,170万円以下)の控除額26万円【老人控除対象配偶者32万円】

- 所得金額950万円超1,000万円以下(給与収入1,170万円超1,220万円以下)の控除額13万円【老人控除対象配偶者16万円】

- 所得金額1,000万円超(給与収入1,220万円超)の控除額0円

| 居住者の合計所得金額 | 控除対象配偶者

控除額 |

老人控除対象配偶者

控除額 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超 950万円以下 | 26万円 | 32万円 |

| 950万円超 1,000万円以下 | 13万円 | 16万円 |

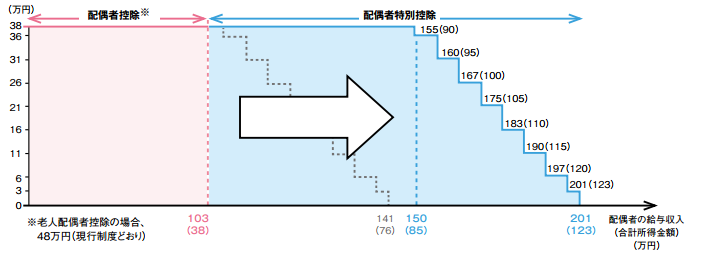

配偶者特別控除の見直し

配偶者の所得金額が給与収入150万円以下(合計所得金額85万円以下)の場合、配偶者控除と同額の控除が受けられるようになりました。

また、配偶者の合計所得金額がこれまで「38 万円超 76 万円未満」だったのが「38 万円超 123 万円以下(給与収入103万円超201万円以下)」となりました。

一方、配偶者控除と同様に、本人の合計所得金額に応じて控除額が逓減するようになっています。

年末調整の留意事項

配偶者特別控除は適用区分が細分化され、複雑化している点に留意が必要です。本人と配偶者の所得金額を正確に把握しないと控除額の計算が行えませんので、配偶者特別控除申告書の記載に当たっては本人と配偶者の所得について注意しましょう。

また、配偶者特別控除を受けられる配偶者の所得金額要件が拡大しましたが、社会保険の被扶養者の要件と言われる130万円の壁は変更されていませんので、注意が必要です。