税理士による相続の解説(基礎編)

相続税とは

相続税の特徴

相続税法は、配偶者や子供などが、死亡した人の財産を相続した場合に相続した財産の価額を基にかかる租税です。

相続税法は、配偶者や子供などが、死亡した人の財産を相続した場合に相続した財産の価額を基にかかる租税です。

また、相続税は、国税3法として所得税、法人税、相続税と称されるように、一つの独立した体系を構成しています。

内容面としては、簡単言うと相続税は民法を前提として作られており、法律の中に相続税と贈与税の二つの税目を規定しています。

贈与税の特徴

贈与税について規定されている理由は、相続により妻や子供といった相続人が財産を取得した場合には相続税が課税されますが、もし生前に財産を相続人に渡していたら不公平になりませんか。

つまり、生前に行われる贈与財産にも税を課して相続税を補完するために、贈与税が相続税法の中に規定されています。

相続、遺贈、贈与の定義

相続

相続とは、人の死亡によって、その死亡した人(被相続人)の財産に属していた一切の権利義務をその死亡した人と一定の血族関係あるいは配偶者関係にある人(相続人)が包括的に承継することをいいます。

相続とは、人の死亡によって、その死亡した人(被相続人)の財産に属していた一切の権利義務をその死亡した人と一定の血族関係あるいは配偶者関係にある人(相続人)が包括的に承継することをいいます。

※ 言葉の問題になりますが、「被相続人」、「相続人」がどちらにあたるのかを混同しないように注意してください。

遺贈

遺贈とは、遺言により財産を相続人、相続人以外の者や法人に無償贈与することをいいます。遺言は、民法で定める一定の形式を整えることが必要です。遺贈により財産を与える者を「遺贈者」、財産を受け取る者を「受贈者」といいます。

さらに、遺贈には「包括遺贈」と「特定遺贈」に分けられます。包括遺贈とは、遺産の全て、遺産の1/3といった遺産割合を示して行われるのに対して、特定遺贈とは、あそこの不動産、この株式といったように、特定の財産を指定して行われます。

贈与

贈与とは、厳密に言うと、「当事者の一方が自己の財産を無償で相手方に与えるという意思を表示して、相手方がこれを受託する」ことにより成立します。贈与により財産を与える者を「贈与者」といい、財産を受け取る者を「受贈者」といいます。

この贈与の定義については、名義預金の判定の際に重要になってきます。

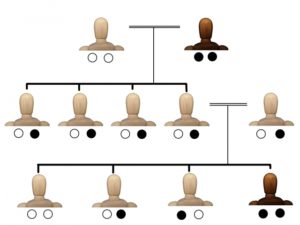

相続人とは(簡単な解説)

相続人の分類

民法では、相続人を誰にするかを定めて、その相続人のみが相続できることになっています。(これを法定相続主義といいます。)これによると、相続人は、配偶者相続人と血族相続人の2つに分類され、双方が同順位で相続できるとされています。

民法では、相続人を誰にするかを定めて、その相続人のみが相続できることになっています。(これを法定相続主義といいます。)これによると、相続人は、配偶者相続人と血族相続人の2つに分類され、双方が同順位で相続できるとされています。

ただし、相続人になれる立場であっても、欠格事由や廃除されている者等は相続できません。

配偶者相続人

配偶者相続人とは、相続開始の時に被相続人と正式な婚姻関係にある者です。したがって、内縁関係にある人や離婚した人は、相続人となれません。

※ 配偶者は、常に相続人になれることがポイントです。

血族相続人

血族相続人とは、被相続人と血族関係がある者ですが、これらの方々は大勢いるので順位がつけられています。

- 第1順位 子及び代襲相続人

- 第2順位 直系尊属

- 第3順位 兄弟姉妹及びその代襲相続人

※ 代襲相続人とは、被相続人の相続開始以前に、相続人となるべき子が死亡している場合に、その子に代わって孫が相続人になることを言います。

法定相続人

相続税額を計算する上では、民法に規定されている相続人の他に、課税を公平にするために、相続税法独自の相続人(法定相続人)の概念があります。

これは、相続の放棄があった場合には、その放棄がなかったものとした場合の相続人とする考え方や被相続人に養子がいる場合には一定の人数制限を受けるといった規制になります。

相続の当税理士事務所へのご相談

相続についてお悩みがございましたら、当税理士事務所へお気軽にご相談ください。お電話または、下記のメールフォームからお気軽にご連絡ください。

![]()