税理士が解説する税制改正

中小企業の攻めの投資を後押し

平成29年度税制改正において、中小企業の投資促進税制なども見直しされました。

また、国は中小企業や小規模事業者のいわゆる攻めの投資を促進するため、これまでの中小企業投資促進税制の上乗せ措置を改組して、「中小企業経営強化税制」を創設しました。

(中小企業庁「平成29年度税制改正の概要について」より抜粋)

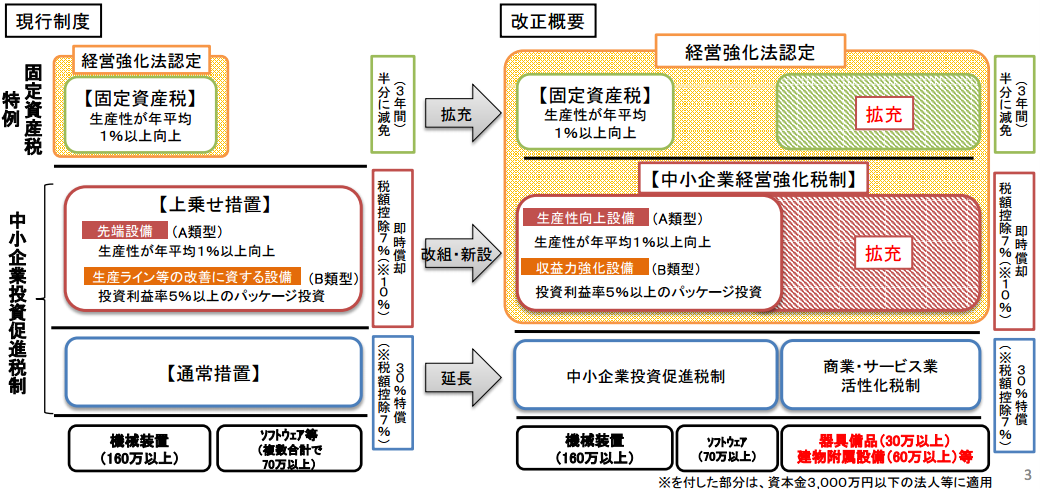

投資促進税制の見直し概要

簡単に今回の投資促進税制を概観すると、下記の通りとなります。

- 中小企業投資促進税制は対象資産から器具・備品を除外した上で適用期限を平成30年度末まで2年延長

- 商業・サービス業活性化税制の適用期限を平成30年度末まで2年延長

- 中小企業投資促進税制の上乗せ措置を改組した中小企業経営強化税制を創設

- 固定資産税の減免措置を拡充

中小企業投資促進税制

上記の1については、資本金1億円以下の中小事業者等が対象となりますが、平たく言うと、一定の設備投資を行ったケースにおいて、7%の税額控除又は30%の特別償却の選択適用を認める措置(上乗せ措置は税額控除10%又は即時償却)と言えます。なお、税額が控除できる措置の方については、個人事業主及び中小企業(資本金3,000万円以下)のみの適用である点に注意が必要です。平成29年度税制改正によって、対象設備から器具・備品が除外され、1台あたり160万円以上の機械装置や複数基計70万円以上のソフトウェアなどが対象となります。

中小企業経営強化税制

上記3の中小企業経営強化税制は、上記の中小企業投資促進税制の上乗せ措置を改組したもので、対象に器具・備品、建物附属設備が追加されています。

中小企業等経営強化法の経営力向上計画の認定を受けた企業などが、平成29年4月1日から平成30年3月31日までの間に、一定の設備等を取得等し、国内にあるその法人の指定の事業の用に供した場合に、即時償却又は7%(特定中小企業者等は10%)の税額控除を選択適用できます。

ちなみに平成28年末時点で中小企業等経営強化法の認定を受けた福岡県の企業数は315件となっています。

固定資産税の減免措置

上記4の固定資産税の減免措置は、認定経営力向上計画に基づき、中小企業者等が取得する生産性を高める設備について、3年間、固定資産税を半分に軽減する措置となります。この特例措置は、平成30年度末までの適用期限の到来をもって終了するものとし、残りの2年間に限り、地域・業種限定で、その対象設備に測定工具及び検査工具、器具・備品並びに建物附属設備(償却資産として課税されるるもの)のうち一定のものが追加されます。

ここで、地域限定とありますが、最低賃金が全国平均未満の場合全業種が対象となります。福岡県をはじめ九州各県は全業種が対象となっています。

参照元:中小企業庁「経営強化法による支援」

上記の中小企業税制に関する記載内容については、平成29年3月8日時点の情報に基き平易に記載しています。今後の動向によっては、税制、法令の改正等、税務上の取扱い等が変更される可能性があります。上記内容に基づき実務を実施する際は必ず各省庁の最新の公表物を確認するか、税理士等の専門家にご相談下さい。