所得が高い中小企業の税優遇にストップ

中小企業の租税特別措置法に関するトピックに関して「税理士による中小企業に関する税制改正解説(平成29年度版)」として、優遇措置の適用停止を簡潔に説明いたします。当記事では所得の高い(稼いでる)中小企業の経営者の方が確認すべき税制情報をご案内いたします。

平成29年度年度税制改正では、中小企業経営強化税制、所得拡大促進税制、研究開発税制など、多くの企業で税務メリットの高い措置があった一方、逆に制限がかかる税制改正もありました。つまり、所得金額が大きいにもかかわらず、中小企業のための税制上の特典を受けている中小企業に対する批判もあり、これらの企業には厳しい制限措置が課されたのです。これまで、中小企業の税制上の特典を受けるために、大法人がわざわざ資本金1億円以下に減資して中小法人となった例もありましたが、今後はそのような「中小企業のフリ」は難しくなりそうです。

年平均15億円を超える企業は要注意

これまで、財務状況が脆弱とは言いきれない会社であっても、中小法人の特別な課税措置の適用対象となっている現実がありました。つまり、たくさん稼いで所得の高い企業であっても、中小企業の諸要件を満たしていれば様々な税制の特典を受けられていたのです。このような企業に対して、今回の税制改正では一定の所得金額を超える事業年度の租税特別措置の適用を停止する措置が盛り込まれました。

具体的には平成31年4月以降の事業年度において、法人税関係の中小企業向けの対象となる租税特別措置につき、平均所得金額が年15億円を超える事業年度の適用が停止されることになりました。ここで言うところの平均所得金額とは前3事業年度の所得金額の平均額を指します。

なお、この措置の適用前に期限を迎える租税特別措置であって平成30年度以降の税制改正で適用期限が延長された場合であっても、停止措置の適用対象に含まれるとのことで留意が必要です。

また、この適用停止措置について、会社設立後3年を経過していないなどの理由がある場合には、計算結果に一定の調整を加えた金額により判定することになります。

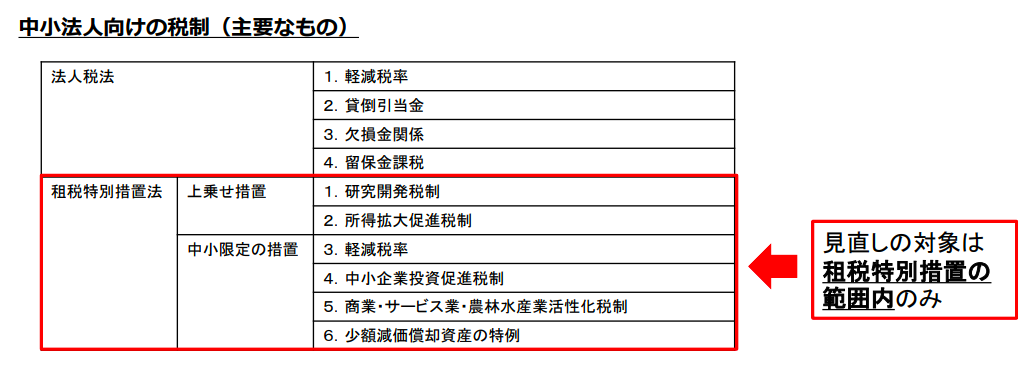

適用停止となる税制上の特典とは

見直しの対象は、租税特別別措置法の範囲内の規定になります。具体的な租税特別措置法上の優遇措置とは、下記の内容が挙げられます。

- 中小企業者等の投資促進税制

- 少額減価償却資産の即時償却

- 法人税率の軽減税率の特例

- 欠損金の控除制限

- 欠損金の繰り戻し還付制度

- 貸倒引当金の損金算入制度 等

※ 上図は中小企業庁「平成29年度税制改正の概要について」より一部抜粋

税優遇停止の具体的条件

税優遇の適用にストップがかかるのは、租税特別措置適用前の3年以内に終了した各事業年度(いわゆる「基準年度」と呼びます)の所得金額の合計額をその各事業年度の月数の合計数で割って、12を掛けた金額が「15億円を超える法人」となります。

- 基準年度の所得金額の合計 / その各事業年度の月数 × 12

この金額に対して調整理由とそれに対する調整金額が政令に記載してあり、「3年以内に終了した各事業年度」がない、つまり、会社設立後3年を経過していない法人は、基準年度の所得金額の年平均額をゼロとすることができます。

また、上記の算定式を判定する際の所得金額が「欠損金繰越控除後」の金額とされています。このため、欠損金の繰戻し還付の適用があった場合には、その還付の計算の基礎となった欠損金額相当額を還付対象の基準年度の所得金額から減らすことになります。

合併等で会社設立した場合のケース

では、平均所得を15億円以下に抑えるため、他社と合併して会社設立すれば回避できるのではないかと思われるかもしれません。しかし、下記のケースでは、合併等に係る被合併法人等の所得の金額を合併法人等の基準年度の所得金額に加算することになりますので注意が必要です。

- 判定する法人が合併等により会社設立されたケース

- 支配関係がある法人を被合併法人等とする合併、休眠法人を合併法人等とする合併が行われたケース

法人の成りかわりによって租税特別措置の適用停止を逃れようとすることを防ぐため、基準年度がない場合に年平均額をゼロとする措置は適用されません。

上記の税制改正は平成31年4月1日以後に開始する事業年度から適用されます。この改正により、大法人を中小法人に減資する節税方法に制限がかかることになります。

福岡で税理士をお探しなら

上記の税制改正を含め、税制対応で信頼できる福岡の税理士をお探しなら当税理士事務所へご相談下さい。

成長企業の加速を応援する会計事務所

宮川公認会計士・税理士事務所

福岡市中央区天神2-8-36