マイホーム購入をご検討なら注目の税制改正

マイホームを購入した方々の多くが恩恵を受けている住宅借入金等特別控除、いわゆる「住宅ローン減税」ですが、2022年の12月末までに延長になる方向です。

13年間の控除が受けられる特例は入居期限を2022年末にするなど、住宅ローン減税の特例措置の適用対象となる2年延長する見込みです。そろそろマイホームをと考えている方は今回の税制改正の動向に要注目です。

住宅ローン減税の特例とは

確定申告でもお馴染みの住宅ローン減税ですが、2021年税制改正でも頻繁に議論の対象となっています。今回の議論となっている特例ですが、2019年10月の消費増税対策として改正されたものです。

| 居住の用に供した年 | 控除期間 | 控除限度額の概要 |

| 2019年10月1日~2020年12月31日 (※下記参照) | 13年 | 特別特定取得の場合 【1~10年目】 年末残高等×1%(40万円) 【11~13年目】下記いずれか少ない額が控除限度額 ① 年末残高等〔上限4,000万円〕×1% ②(住宅取得等対価の額-消費税額)〔上限4,000万円〕×2%÷3 |

| 10年 | 上記以外の場合 【1~10年目】年末残高等×1%(40万円) |

ただ、2020年からの新型コロナウイルスの感染拡大に伴う支援としても「住宅販売の維持に必要不可欠な施策」と考えられており、ここ2年間については維持されました。

住宅ローン減税は、10年間にわたってローンの年末残高の1%を所得税から控除する制度で、国税庁によると2018年の住宅ローン控除の適用者は24万8千人に上っています。

【参考】住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)(国税庁サイト・外部リンク)

政府は住宅ローン減税の特例について、2019年10月に消費税率を10%に引き上げた際に特例措置として導入しました。あくまで消費税増税に伴う景気対策といったことから、当初は2020年12月までに入居すれば控除期間を13年間に拡大することにしました。

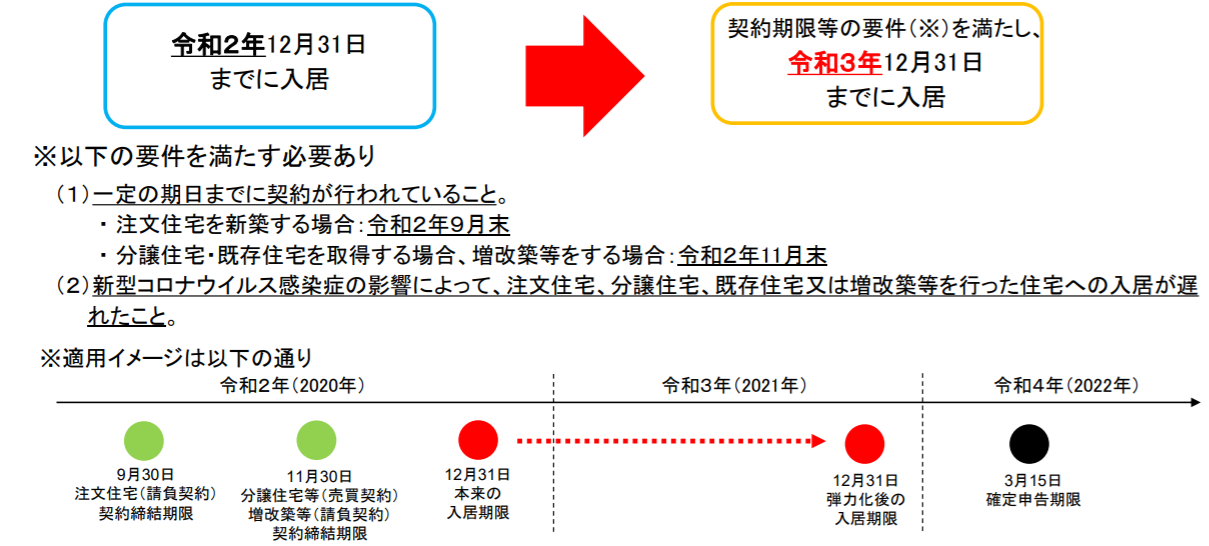

一方で新型コロナウイルス感染症の弾力化の措置として、2020年9月末までの契約などを条件に、入居期限が遅れた場合であっても2021年12月までの入居であれば、同様の措置を認めています。

【住宅ローン減税の適用要件の弾力化について(概要図①)】

(出典:国税庁ホームページ「新型コロナウイルス感染症に関する対応等について」より)

新型コロナ対策でさらなる追加措置へ

さらに今回の特例延長で、2021年9月末までに住宅購入の契約を行い、22年末までに入居した場合でも13年間の控除を適用する考えです。

また住宅の床面積が50平方メートル以上という要件についても緩和し、夫婦だけで住むような小さな物件でも対象に含める方向で検討がされています。

コロナ不況への景気対策

消費増税時の特例を延長するのは異例とも言える措置と言えます。新型コロナの感染拡大による景気低迷により、新規住宅販売はしばらく低迷する可能性が高く、当初は財務省も反対していたものの、不動産、住宅関連需要の喚起による景気浮揚を見据え、今回の特例延長に動いたと見られます。

個人の節税策として使える住宅ローン減税ですが、しばらくは確定申告時の使える控除策として使えそうですね。