税理士による所得税改正ポイント解説

最近では、所得税、法人税、相続税などの税制がめまぐるしく変わっており、税理士事務所も顧問先にお伝えする内容が多く苦慮しているところです。

そのような様々な税制改正の論点から、特に平成29年度の改正事項に絞って今年の所得税から適用されるものを復習してみましょう。

配偶者控除・配偶者特別控除見直し

配偶者控除

配偶者控除は、控除を受ける人の合計所得金額に応じて、その控除額が、下記の通り変更となっています。

- 900万円以下は38万円(老人控除対象配偶者は48万円)

- 900万円超950万円以下は26万円(老人控除対象配偶者は32万円)

- 950万円超1,000万円以下は13万円(老人控除対象配偶者は16万円)

さらに、1,000万円を超える居住者は、配偶者控除の適用はできないことになりました。

| 居住者の合計所得金額

(ご主人) |

控除対象配偶者

控除額 |

老人控除対象配偶者

控除額 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超 950万円以下 | 26万円 | 32万円 |

| 950万円超 1,000万円以下 | 13万円 | 16万円 |

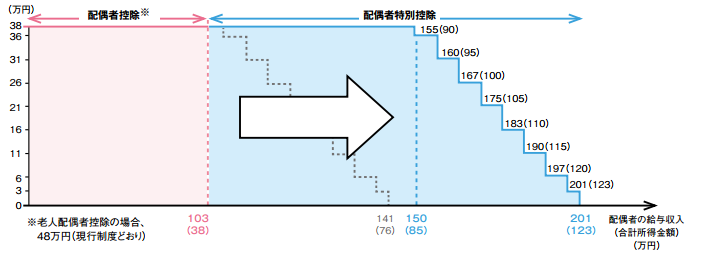

配偶者特別控除

配偶者特別控除については、対象となる配偶者の合計所得金額を38万円超123万円以下となりました。(改正前は、38万円超76万円未満)

そして、控除額は、下図の通り配偶者の給与収入(合計所得金額)に増減するとともに、控除を受ける人の合計所得金額に応じて決まります。

従来に比べて、配偶者控除・配偶者特別控除の適用要件が広がったとともに、適用要件が少し複雑化しているので留意が必要です。

ご夫婦で事業をされている場合、この機に、上記の税制改正を踏まえた上でそれぞれの役員報酬も考え直してみることも一案です。具体的には、税制改正の内容を反映した上で、役員報酬のシミュレーションを実施して税と社会保険負担のバランスを再検討してみることをお勧めします。

詳細については、「特集:配偶者控除」の見直し」をご参照ください。

研究開発税制

平成29年度の改正事項のうち、平成30年分の所得税から適用されるものとして研究開発税制の見直しがあります。

最近話題の人工知能(AI)、ビッグデータ、ドローンなど様々な新しい技術開発に向けた研究開発投資に対して税制上の支援を受けることが可能です。

詳しい税制の内容としては、試験研究の総額に係る税額控除制度において、従来の研究開発税制の税額控除割合が改定され、試験研究費の額が平均売上金額の10%を超える場合における税額控除額の上限の特例、中小企業基盤強化税制について、増減試験研究費の割合が5%を超える場合の特例が設けられます。

また、試験研究費の額が平均売上金額の10%を超える場合における税額控除額の上限の特例なども設けられます。

積極的な投資を検討しているなら、研究開発税制の適用も検討する価値があります。

所得拡大税制の改正

雇用関係の税制についても、要件緩和や限度額改正などの嬉しい措置がなされています。

所得拡大促進税制については中小事業者の税額控除限度額の見直しとともに、中小事業者以外の個人の平均給与支給額に係る要件及び税額控除限度額が改正されています。

賃上げアップを目指す企業にとっては追い風となる改正となっています。要件などが難しいため、制度要項などをしっかりと読むことが重要です。

参照元:国税庁ウェブサイト「雇用者給与等支給額が増加した場合の税額控除」

上記に記載した配偶者特別控除、所得拡大促進税制については、平成30年度も改正点がありますのでご注意ください。

上記の記載内容は、平成30年7月11日現在の情報に基づいて記載しております。なお、今後、税制、関係法令等、税務の取扱い等が取扱いが変わる可能性がありますのでご注意ください。

顧問先様への資料配布

当事務所の税理士顧問契約をいただいているお客様には、上記の内容などを解説した「税制改正パンフレット」をお渡しいたします。また、部数限定ですが、無料相談参加者の方にも先着順で配布いたします。