予定納税という税金にご注意

「3月に所得税をたくさん納めたはずなのに、また税金の請求がきた」これは、突然の事態にとまどう個人事業主や不動産オーナーから毎年のように税理士事務所に寄せられるお声です。

実は、これから送られてくる税務署からの納付書は、今年の3月に納付した所得税の納税とは異なるもので、「予定納税」といわれるものです。

税理士からのコメント

税理士からのコメント 当事務所の顧問先様は、確定申告時にお渡しした納税管理表で予定納税額をご確認ください。

予定納税制度とは

ダブルワークでお給料を2個所からもらうことになった、お勤め先から一念発起で独立開業して個人事業主になった、賃貸不動産が軌道に乗って賃料収入がアップしたなどで、確定申告時期から数か月後に税金の納付依頼が税務署から届くことがあります。

長年事業をやっている個人事業主さんはすでにご存じかと思いますが、「予定納税制度」による納付書なのです。その年の5月15日現在において、確定している前年分の所得金額や税額などを基に計算した予定納税基準額が15万円以上である場合、その年の所得税等を前払いする制度です。

したがって、以前に支払った前年分の確定申告の税金ではなく、今年分の所得税の前払いと考えた方が正しいかもしれません。(予定納税基準額の算出方法については最終行に記載した国税ウェブサイトをご参照下さい。)

7月と11月の年2回納付

予定納税基準額の3分の1の金額を、年2回、下記のタイミングで納付することになります。

(予定納税の納付期間)

- 第1期分:7月1日から7月31日まで

- 第2期分:11月1日から11月30日まで

予定納税のポイントは、年2回、前年分の所得等に基づく予定納税基準額をもとにその3分の1を納付しなければならいということです。資金不足に陥られないように注意しておくこと重要です。

予定納税で納付した金額は翌年の確定申告時に納税額から差し引くことになります。3月に負担が集中せずに、年3回に納税タイミングが分散されると考えても良いでしょう。

減額措置も可能

上記の予定納税制度ですが、当年において、前年よりも実際に払う所得税額が低いと見込まれる場合は、予定納税額の減額も可能です。

上記の予定納税制度ですが、当年において、前年よりも実際に払う所得税額が低いと見込まれる場合は、予定納税額の減額も可能です。

これを「所得税及び復興特別所得税の予定納税額の減額申請手続」という手続きで実施します。

減額申請できるパターンとしては、例えば、廃業(法人成り)や休業、失業をした場合。さらに、業況不振で所得が下がる可能性があること、災害や盗難、医療費の支出、扶養親族や社保控除や寄附金控除の増加等があります。

いづれにせよ「税金を払う予定の額が少なくなった場合」には予定納税の減額申請の余地があります。

注意点としては、上記の減額申請手続きを行う時期です。第1期分及び第2期分の減額申請については、その年の7月1日から7月15日までに税務署へ届出が必要なので注意が必要です。

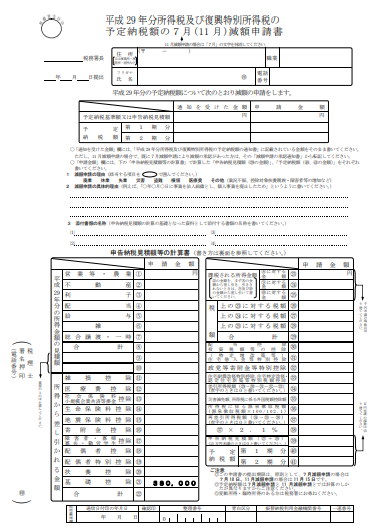

(右画像は、減額申請の様式例)

節税策としては予定納税が有利!?

減額申請によって確かに一時の納税資金の支出は回避することができます。ただし、減額できる場合であっても予定納税するという選択肢もありえます。

実は、減額申請に該当するケースでは、予定納税する翌年の確定申告では、減額申請しなければ還付申告になることが多々あります。実際に予定納税した金額より確定申告で決まる一年分の税金が少なかった場合、還付加算金という利息相当額がついて還付を受けることができるのです。しかもこの還付加算金が以外とお得。銀行の普通預金に預けるより有利に運用できるのです。(2018年は1.6%。ちなみに5年前の2013年では4.3%でした。)

キャッシュに余裕があるケースでは、あえて減額申請を選択しないといった方が有利となる可能性があります。

参照元:No.2040「予定納税」(国税庁ウェブサイト)

クレジットカード納付が便利!確定申告の納税を税理士がやってみた

所得税の確定申告と納税のことなら

上記は、予定納税制度に関する簡単な説明でした。いかがでしたでしょうか。予定納税のみならず、新年度にはいってからは個人住民税や自動車税、固定資産税など、様々な納付書が届きます。確定申告や納税の詳細については、税務署または税の専門家である税理士にお問合せください。

個人の確定申告・節税対策もサポート

宮川公認会計士・税理士事務所

福岡市中央区天神2-8-38-6階

☎ 092-791-1007 ✉ メールフォーム