源泉所得税納付のご案内(1月、7月)

税理士顧問先様への参考情報

法人、個人を問わず、従業員に給与を支払っていたり、税理士などに報酬を払ったりすると、源泉所得税の納付の手続きが必要となってきます。

ここでは、「源泉所得税の納付(納期特例)」の手続きの概要を説明します。

源泉所得税とは

給与、利子、配当、税理士報酬等を支払う際、その支払をする者は、所定の方法で計算した所得税を源泉徴収してその支払額を控除して国(税務署)に納めることが求められます。

(従業員の給与から税金を天引きして預かり、その金額を事業者が代わりに納付することです。)

このことを、「源泉徴収制度」と呼んでおり、株式会社、合同会社や個人事業主などの事業者の方は、源泉徴収納付の対応が必要で、「源泉徴収義務者」と呼ばれます。

【参考】国税庁ウェブサイト:源泉所得税及び復興特別所得税の納付期限と納期の特例

納付時期

原則として、源泉徴収した所得税は、その徴収した日の翌月10日までに納付します。

ただし、源泉所得税の納期の特例の承認を受けている場合は、下記の日が納期となり、納付が年2回でよくなり事務作業が軽減されます。(この特例を一般的に「納特(のうとく)」と呼んでいます。)

- 1月から6月までの間に源泉徴収した所得税 7月10日

- 7月から12月までの間に源泉徴収した所得税 1月20日(翌年)

※ 納期の特例の対象となる源泉税は、給与及び退職手当、税理士等の士業に対する報酬等です。

税理士からのコメント

税理士からのコメント 事務作業を大幅にカットできます。ただし、納期の特例を受けるには、税務署へ申請書を提出する必要があります。

源泉所得税の納付書とは

納特を適用した場合の源泉所得税の納付手続きを以下で説明します。

福岡税務署からの例

下記のような封筒で、様々なパンフレットともに給与所得・退職所得等の所得税徴収高計算書(納付書)が税務署から送られてきます。

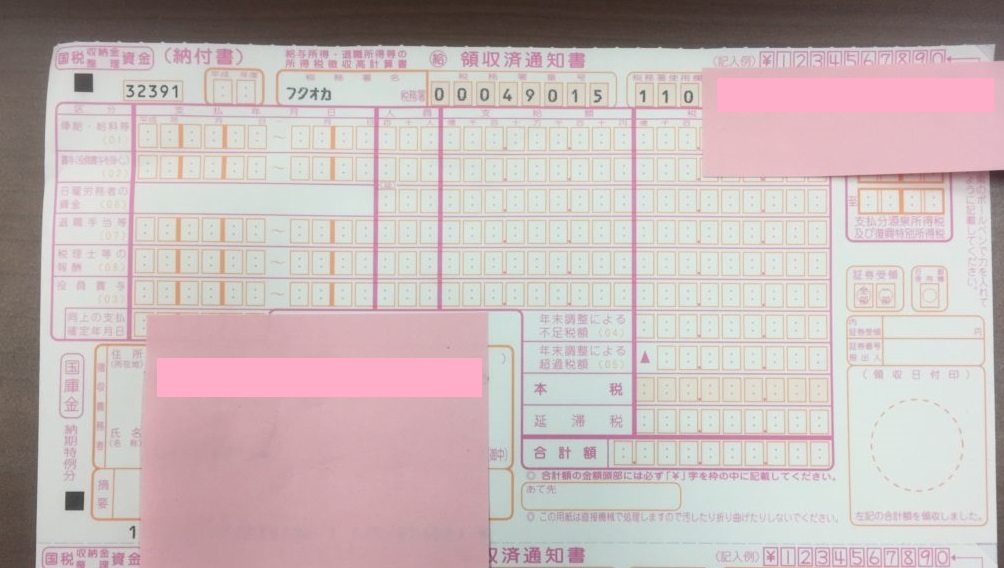

所得税徴収高計算書(納付書)

郵送物の中に、下記の画像にある赤色とオレンジ色の線が入った書面(納付書)が同封されています。

これが、源泉所得税を納めるために使用する所得税徴収高計算書(納付書)となります。税務署名、住所・名称、整理番号が正しく印字されており、左下に「納期特例分」と記載されていることを確かめましょう。

上記は、福岡税務署の事例です。税務署欄に所轄の税務署名であることも確認しましょう。

なお、万が一紛失された場合は、所轄の税務署に問合せすれば会社名や整理番号等を印字されたものを再送付していもらえるようです。(ただし郵送代は自己負担)

なお、こちらの納付書の初回発送時期ですが、会社設立時に税務署から郵送されています。

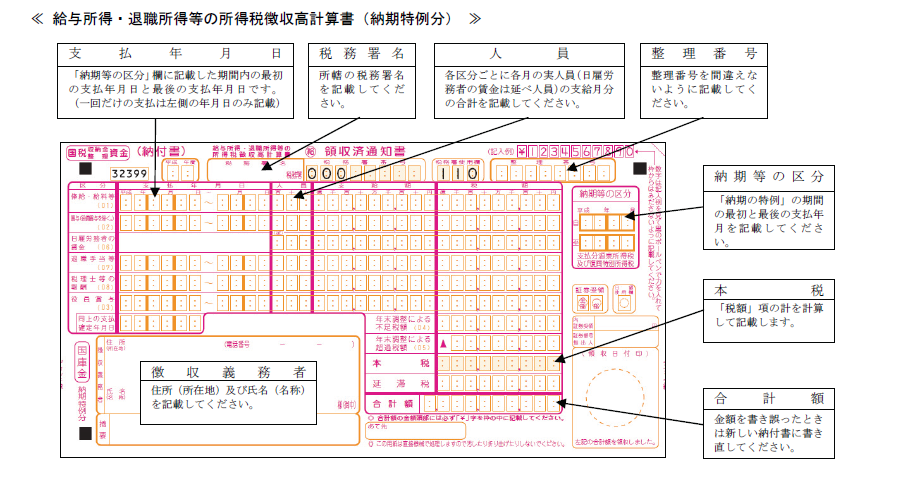

記載方法

所得税徴収高計算書(納付書)の記載には、一定のルールがあります。ルールに従って、従業員の給与や税理士報酬等の源泉税に関する情報を記入していきましょう。

(参照元:国税庁ウェブサイトより抜粋)

納期等の区分(右側の枠外)

はじめに、様式の右上側にある「納期等の区分」という小枠をご確認ください。納期等の区分は、特例を受けている場合、原則として下記の記載となります。

- 7月10日納付の場合には、令和〇年1月~令和〇年6月と記載します。

- 1月20日納付の場合には、令和〇年7月~令和〇年12月と記載します。

※会社設立したばかりなど、期中から始まる場合には、その月を記載します。

俸給・給料等

それでは、メインとなる大枠の箇所を左から順に説明します。区分と記載のある列のうち、俸給・給料等の行には、自社の従業員等に支払った給与に関する情報を記載します。納期等の区分の期間に対応する数字を記載することになります。

支払年月日

納期等の区分の間の、最初の支払年月日と最後の支払年月日を記載します。

※ 1回だけの支払の場合には、左側の年月日のみを記入します。

支払額

支給した俸給、給料等の総額(社会保険料等の控除前の総額)を記載します。

人員

自社で給料等を支払った延べ人数を記載します。

例えば、1ヶ月の従業員人数が5名の場合、5名×6ヶ月=30となります。

税理士等の報酬

税理士、弁護士、司法書士、公認会計士等に報酬を支払った場合についても、上記の従業員と同じように記載します。当事務所の税理士報酬の他、税理士以外にも源泉徴収していないか、今一度ご確認ください。

(例)税理士報酬の場合

顧問料3万円(税抜・6か月分の場合)、決算料18万円(税抜)の場合、

源泉徴収額は、

3万円×10.21%×6ヶ月=18,378円と

18万円×10.21%=18,378円

の合計36,756円となります。

詳しくは、税理士等の報酬についての記載例をご覧ください。

※ この所得税徴収高計算書(納付書)は、本税が0円であったとしても税務署に提出する必要があるので注意が必要です。

年末調整による不足税額、超過税額

12月の年末調整を実施している場合には、不足税額、超過税額欄も記載しましょう。

源泉税の支払方法

上記の所得税徴収高計算書の記載ができれば、納付額をお近くの銀行や郵便局または税務署で納付します。

納付後は、控えに領収日付印が押されていることを確認してください。なお、源泉所得税はクレジットカードによる納税にも対応しています。

※ 電子納税でも納付が可能です。納期の特例の場合は年2回なので手間は小さいですが、特例対象外で毎月納付する場合は電子納税をおすすめします。

納期の特例を受けられなくなる場合

給与の支給人員が10名以上となった場合、上記の特例は受けられなくなります。その場合、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を税務署に提出しなければなりませんので、顧問先の方はご連絡ください。

当税理士事務所からのアドバイス

以上が、源泉所得税の納付(特例)に関する概略でした。いかがでしたでしょうか。源泉所得税は、源泉徴収義務者(法人)の義務であるため、くれぐれも忘れずに徴収して納付しましょう。

税理士からのコメント 源泉所得税の納付は、納付の特例を受けている場合は半年に1回のペースとなり、ついつい忘れがちになってしまう業務です。忘れないようにカレンダーに印をつけておくのもおすすめです。

当税理士事務所の顧問先の方で源泉所得税の納付について、ご不明な点があったり、もっとお知りになりたい場合にはお気軽にご連絡ください。

![]()