所得税徴収高計算書の記載方法

税理士、弁護士、社会保険労務士等の士業(個人)に対して報酬を支払った場合には、下記のとおり、「所得税徴収州高計算書」に支払年月日、支給額、報酬から預かった源泉所得税を記載する必要があります。

なお、当事務所の税理士報酬については、顧問先様のご指定いただいた銀行自動口座振替において源泉所得税を自動的に控除しております。

支払金額及び源泉税の記載方法については、下記の記載例のとおりとなります。(初回時など、銀行振込があった場合を除きます。)

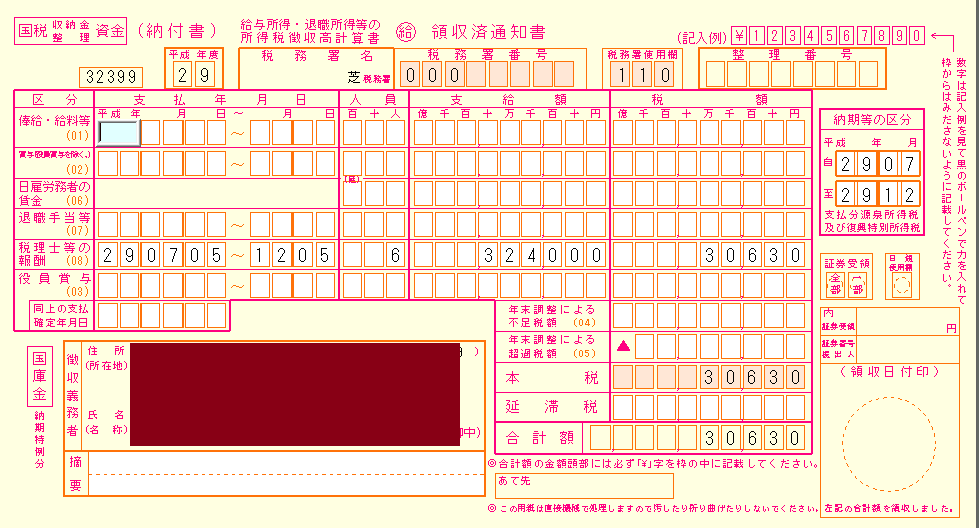

税理士報酬の記載方法(事例)

(記載例)

例えば、税理士報酬を29年7月5日から29年12月5日まで毎月5万円を支払ったケースを考えます。この場合、税理士報酬の源泉税は10.21%をかけた5,105円となります。

| 支払年月日 | 支払金額 | 源泉税 |

| 7/5 | 54,000円 | 5,105円 |

| 8/5 | 54,000円 | 5,105円 |

| 9/5 | 54,000円 | 5,105円 |

| 10/5 | 54,000円 | 5,105円 |

| 11/5 | 54,000円 | 5,105円 |

| 12/5 | 54,000円 | 5,105円 |

下記の記載例のとおり、「税理士等の報酬」の支払年月日欄には、最初の支払年月日と最後の支払年月日を記載するとともに、人員は延べ6人、支給額は6か月間で324,000円、源泉税額30,630円を記載することになります。

(ケーススタディに関する記載例)

税理士等の報酬の他に、給料や退職手当等がある場合には、別途記載が必要となります。

上記の事例や当税理士事務所の源泉税でご不明な点がございましたら、当事務所へお問合せください。また、税理士以外の弁護士、社会保険労務士などの士業報酬も忘れずに記載いただきますようお願いします。

これまで経理のご経験が多くないご担当者の方にとって、作業忘れ、納付漏れが発生しやすい税務作業となりますので、くれぐれもご留意ください。