加算税制度の改正(税理士業務)

すでに28年度税制改正で国税通則法の一部が改正され、税務調査における加算税措置を含む加算税制度の見直しが行われております。

この改正内容の具体的内容として一例をあげると、税務調査及び加算税に関するものとして下記の措置が設けられました。

- 税務調査における実地調査に際し、税務調査に関する一定事項の通知(調査通知)があった以後の修正申告書等に対して加算税が課される措置

- 短期間に繰り返して無申告又は仮装・隠ぺいが行われた場合には、加算税の割合が加重される措置

平成28年度税制改正後の制度の運用において、平成29年1月1日以後に法定申告期限または法定納期限が到来する国税から適用されます。

したがって、これから法定申告期限等が到来する国税から適用されますのでご注意ください。(逆に平成28年12月末以前い法定申告期限等が到来した国税については、この加算措置の適用はありません。)

通知以後の修正申告は加算税賦課

上記1の税務調査の通知が新たな加算税賦課の基準とされたことよって、税務調査の通知以後の修正申告についてはいかなるケースでもすべて加算税が賦課されることになりました。

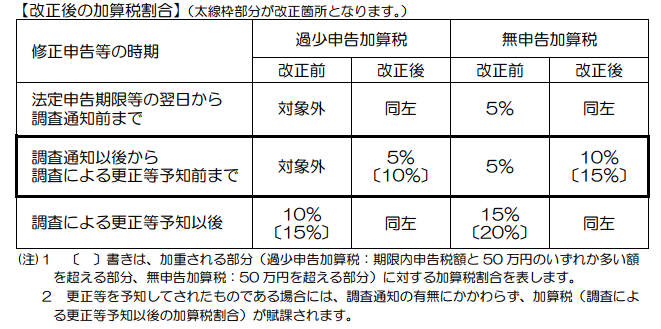

(国税庁ホームページ「加算税制度(国税通則法)の改正のあらまし」から抜粋)

加算税の見直し内容

上記図表のとおり、これまで、調査通知以後から調査による更正等予知前までは、過少申告加算税は対象外でしたが、改正後は5%(10%)となります。また無申告加算税は5%から10%(15%)に引きあがります。

また、これまで税務調査前に行われていたのは、事前通知と呼ばれるものであって通知項目は11項目に及んでいましたが、平成28年度税制改正では、この事前通知項目から「実地調査を行う旨」、「調査対象税目」、「調査対象期間」の3項目を抜き出し、これらの3項目を通知すれば通知が完了する形となっております。

こちらの税制改正が行われる前では、会社の顧問税理士等に実地調査を行うための電話があった場合には、事前通知の11項目すべての伝達が完了すればよかったのですが、実際には税務調査の日程調整などに時間を要することもあって、事前通知が即完了することはありませんでした。

しかし今後は、日程調整等に時間がかかるとしても、実地調査を行うための電話で上記の3項目の通知が済めば、その時点で調査通知については完了し、その後の修正申告に対する加算税賦課の要件は満たされます。

加算税の回避が困難に?

これまでは事前通知が完了するまでに修正申告をすることにより、加算税賦課を免れるケースが散見されていましたが、時間がかからない税務調査の調査通知が設けられたことで、このような加算税賦課の回避策が難しくなったのではないかと考えられます。

また、税務調査の調査通知以後の修正申告で、調査による更正等を予知してされたものでない場合は、改正前であれば加算税賦課の対象外だったものが、改正後は過少申告加算税が5%の割合で賦課されますので、ご注意ください。

なお、合わせて、短期間に繰り返して無申告まはた仮装・隠ぺいが行われた場合の加重措置も導入されています。

上記の記載内容は、平成29年3月14日時点の情報に基づいています。今後の動向によっては、税制、関係法令等、税務の取扱い等が変わる可能性が十分あり、上記記載の内容等は将来にわたって保証されるものではありませんのでご注意ください。(詳細は国税庁ホームページをご覧ください。)

税理士にご相談ください。

上記の税務調査対応なども含めて税理士業務のご依頼がありましたら当税理士事務所にお気軽にご相談ください。

![]()